क्या आपने कभी सोचा है कि कुछ लोग सारी ज़िंदगी मेहनत करते रहते हैं, फिर भी अमीर नहीं बन पाते? वहीं कुछ लोग ऐसे होते हैं जो सोते हुए भी पैसे कमाते हैं। ऐसा क्यों होता है? क्या ये सिर्फ किस्मत की बात है? या फिर इसके पीछे कोई ऐसा फॉर्मूला है जो अमीर लोग जानते हैं और आम लोग नहीं?

अगर आप भी इन सवालों के जवाब ढूंढ रहे हैं, तो Cashflow Quadrant बुक Summary हिंदी में पढ़ना आपकी ज़िंदगी बदल सकता है।

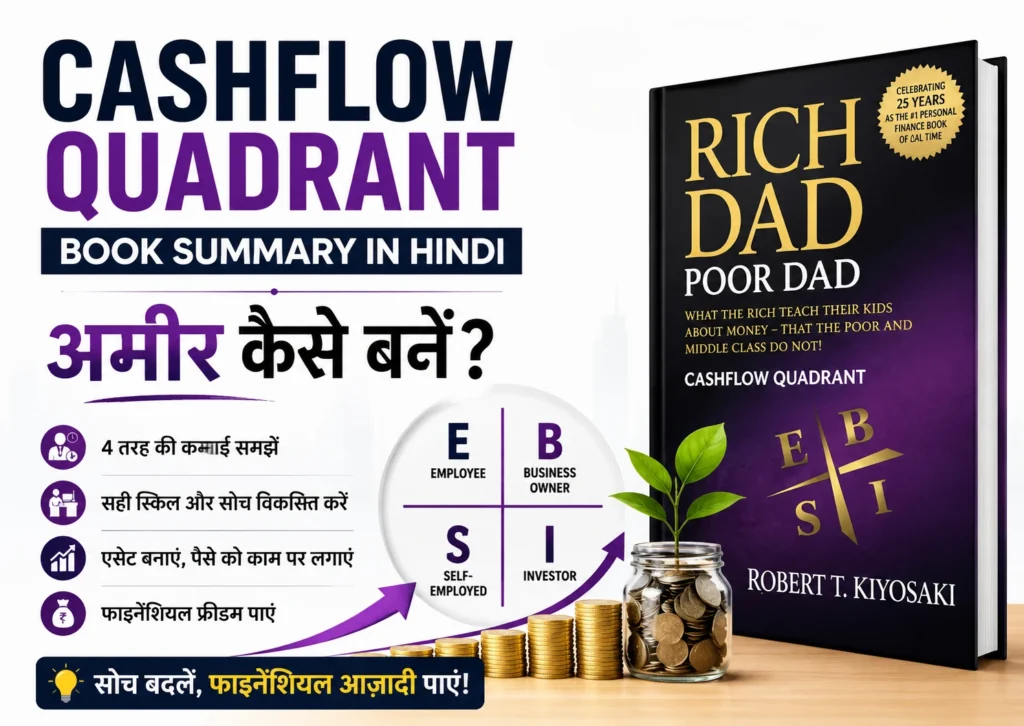

यह किताब Robert Kiyosaki ने लिखी है – वही Robert Kiyosaki जिन्होंने दुनिया की सबसे ज़्यादा बिकने वाली पर्सनल फाइनेंस बुक “Rich Dad Poor Dad” लिखी थी। Cashflow Quadrant उनकी दूसरी सबसे मशहूर किताब है, और बहुत से लोग मानते हैं कि यह Rich Dad Poor Dad से भी ज़्यादा प्रैक्टिकल है।

इस किताब में Robert Kiyosaki बताते हैं कि दुनिया में पैसा कमाने के मूल रूप से 4 तरीके हैं। वो इन चारों तरीकों को एक “Quadrant” में बाँटते हैं – E (Employee), S (Self Employed), B (Business Owner), और I (Investor)। और सबसे ज़रूरी बात – वो बताते हैं कि ज़्यादातर लोग E और S वाले खाने में फँसे रहते हैं, जबकि असली अमीरी B और I वाले खाने में है।

इस आर्टिकल में हम इस किताब की पूरी Summary, सबसे बड़ी सीख, प्रैक्टिकल रोडमैप, और भारत में इसे कैसे लागू करें – सब कुछ आसान हिंदी में समझेंगे। तो चलिए शुरू करते हैं।

Quick Book Overview

| विवरण | जानकारी |

|---|---|

| किताब का नाम | Rich Dad’s Cashflow Quadrant: Guide to Financial Freedom |

| लेखक | Robert T. Kiyosaki |

| प्रकाशन वर्ष | 1998 |

| विधा (Genre) | Personal Finance / Self-Help / Business |

| कुल पेज | लगभग 350 पेज |

| किसके लिए सबसे अच्छी | Students, Employees, Entrepreneurs, Investors – हर वो इंसान जो Financial Freedom चाहता है |

| Overall Rating | ⭐⭐⭐⭐ (4.5/5) |

Cashflow Quadrant के लेखक Robert Kiyosaki कौन हैं?

Robert Kiyosaki एक अमेरिकी बिज़नेसमैन, लेखक और फाइनेंशियल एजुकेटर हैं। उनका जन्म 1947 में हवाई (Hawaii) में हुआ था। उनके पिता एक सरकारी कर्मचारी थे – जिन्हें वो अपनी किताबों में “Poor Dad” कहते हैं। वहीं उनके दोस्त के पिता एक बिज़नेसमैन थे – जिन्हें वो “Rich Dad” कहते हैं।

Robert Kiyosaki की सबसे बड़ी पहचान उनकी किताब “Rich Dad Poor Dad” है, जो 1997 में आई थी। इस किताब ने करोड़ों लोगों की सोच बदली। इसके बाद उन्होंने Cashflow Quadrant लिखी, जो Rich Dad Poor Dad की अगली कड़ी है।

लोग उन पर भरोसा क्यों करते हैं?

Robert Kiyosaki ने खुद कई बिज़नेस शुरू किए, कई बार असफल हुए, और फिर से उठे। उनकी बातें थ्योरी नहीं, बल्कि उनके असल अनुभव पर आधारित हैं। वो कहते हैं कि स्कूल और कॉलेज में हमें पैसे के बारे में कुछ नहीं सिखाया जाता – और यही सबसे बड़ी समस्या है।

उनकी Financial Education Philosophy बहुत सिंपल है:

“स्कूल में हमें नौकरी करना सिखाते हैं, लेकिन पैसे से पैसा बनाना नहीं सिखाते।”

यही वो बात है जो उनकी किताबों को इतना खास बनाती है। वो जटिल फाइनेंशियल कॉन्सेप्ट्स को इतनी आसान भाषा में समझाते हैं कि एक 15 साल का बच्चा भी समझ सकता है।

Cashflow Quadrant क्या है?

Cashflow Quadrant एक सिंपल डायग्राम है जो बताता है कि लोग पैसे कैसे कमाते हैं। Robert Kiyosaki कहते हैं कि दुनिया में हर इंसान इन चार कैटेगरी में से किसी एक (या एक से ज़्यादा) में आता है।

इसे ऐसे समझिए – एक बड़ा प्लस (+) का निशान बनाइए। इससे चार खाने बन जाएँगे:

|

E | B

|

---------|----------

|

S | I

|ये चार खाने क्या हैं?

E = Employee (नौकरीपेशा)

वो लोग जो किसी और के लिए काम करते हैं और हर महीने तनख्वाह पाते हैं।

S = Self Employed (स्व-रोज़गारी)

वो लोग जो खुद का काम करते हैं – जैसे डॉक्टर, वकील, फ्रीलांसर, दुकानदार।

B = Business Owner (बिज़नेस मालिक)

वो लोग जिनके पास एक सिस्टम है और दूसरे लोग उनके लिए काम करते हैं।

I = Investor (निवेशक)

वो लोग जिनका पैसा उनके लिए काम करता है।

सबसे ज़रूरी बात

Robert Kiyosaki कहते हैं कि बाईं तरफ (E और S) वाले लोग सक्रिय आय (Active Income) पर निर्भर हैं – यानी जब तक वो काम करेंगे, तब तक पैसे आएँगे। काम बंद, तो पैसे बंद।

वहीं दाईं तरफ (B और I) वाले लोग निष्क्रिय आय (Passive Income) कमाते हैं – यानी उनके पैसे और सिस्टम उनके लिए काम करते हैं, चाहे वो सो रहे हों या छुट्टी पर हों।

असली Financial Freedom दाईं तरफ (B और I) में है। यही इस पूरी किताब का सार है।

Quadrant 1: Employee (E) – नौकरीपेशा

कौन आता है इस कैटेगरी में?

हर वो इंसान जो किसी कंपनी, सरकारी दफ्तर या संस्था में काम करता है और हर महीने Fixed Salary पाता है – वो Employee Quadrant में आता है।

चाहे वो एक चपरासी हो या एक CEO – अगर वो किसी और के लिए काम कर रहा है और तनख्वाह ले रहा है, तो वो E Quadrant में है।

विशेषताएँ (Characteristics)

- सुरक्षा (Security) इनकी सबसे बड़ी प्राथमिकता होती है।

- ये लोग “अच्छी नौकरी” की तलाश में रहते हैं।

- ये Benefits चाहते हैं – जैसे PF, Insurance, Paid Leave।

- इनकी सोच होती है: “मुझे एक Stable और Secure Job चाहिए।”

फायदे (Advantages)

- हर महीने गारंटीड सैलरी मिलती है।

- नौकरी में सुरक्षा का अहसास होता है।

- शुरुआत में कम Risk होता है।

- PF, Gratuity, Insurance जैसे Benefits मिलते हैं।

नुकसान (Disadvantages)

- इनकम सीमित होती है – चाहे कितनी भी मेहनत करो, सैलरी उतनी ही मिलेगी जितनी तय है।

- टैक्स सबसे ज़्यादा लगता है – सैलरी पर TDS कटता है, आप बाद में बचा हुआ पैसा खर्च करते हैं।

- समय की आज़ादी नहीं – बॉस कहे तो रुकना पड़ेगा, छुट्टी माँगनी पड़ेगी।

- जॉब जा सकती है – Layoffs, Recession, Company बंद होना – ये सब Risks हैं।

उदाहरण

सोचिए, राहुल एक IT कंपनी में काम करता है। उसकी सैलरी 60,000 रुपये महीना है। वो सुबह 9 बजे ऑफिस जाता है, शाम 7 बजे लौटता है। हर महीने EMI भरता है, बच्चों की फीस देता है, और महीने के अंत तक पैसे खत्म हो जाते हैं। 20 साल बाद भी उसकी ज़िंदगी लगभग वैसी ही रहेगी – बस सैलरी थोड़ी बढ़ जाएगी, और खर्चे भी बढ़ जाएँगे।

ज़्यादातर लोग यहीं क्यों फँसे रहते हैं?

क्योंकि हमारी शिक्षा प्रणाली हमें यही सिखाती है – “पढ़ो, अच्छे नंबर लाओ, अच्छी नौकरी पाओ।” कोई नहीं सिखाता कि बिज़नेस कैसे बनाएँ या निवेश कैसे करें। इसलिए ज़्यादातर लोग इसी Quadrant में जीवन बिता देते हैं।

Quadrant 2: Self Employed (S) – स्व-रोज़गारी

कौन आता है इस कैटेगरी में?

वो लोग जो कहते हैं: “अगर कोई काम सही से करना है, तो मुझे खुद करना होगा।”

ये लोग खुद के बॉस होते हैं। डॉक्टर जो अपना क्लीनिक चलाते हैं, वकील जो अपनी प्रैक्टिस करते हैं, फ्रीलांसर, छोटे दुकानदार, ट्यूशन टीचर – ये सब S Quadrant में आते हैं।

विशेषताएँ

- ये लोग Perfectionist होते हैं।

- इन्हें लगता है कि कोई और इनका काम उतना अच्छा नहीं कर सकता।

- ये आज़ादी (Independence) चाहते हैं – किसी बॉस के नीचे काम नहीं करना चाहते।

- इनकी सोच होती है: “मैं खुद करूँगा तो बेहतर होगा।”

फायदे (Benefits)

- आज़ादी – कोई बॉस नहीं, खुद का टाइम खुद तय करो।

- अपनी मेहनत का पूरा फल मिलता है।

- Satisfaction – खुद का काम करने में अलग ही खुशी होती है।

समस्याएँ (Problems)

- समय की गुलामी – ये लोग 24/7 काम करते हैं। अगर डॉक्टर छुट्टी लेगा, तो मरीज़ नहीं आएँगे, पैसे नहीं आएँगे।

- Scalability नहीं – एक इंसान एक दिन में कितना काम कर सकता है? सीमित। इसलिए इनकम भी सीमित।

- नौकरी नहीं छोड़ी, बल्कि खुद के लिए एक नौकरी बना ली।

- अगर ये बीमार पड़ जाएँ, तो इनकम बंद।

उदाहरण

प्रिया एक फ्रीलांस ग्राफिक डिज़ाइनर है। वो महीने में 80,000 रुपये कमाती है। लेकिन हर प्रोजेक्ट खुद करती है। अगर वो एक हफ्ते के लिए बीमार पड़ जाए, तो उसकी इनकम शून्य हो जाएगी। वो खुद की बॉस ज़रूर है, लेकिन आर्थिक आज़ादी अभी भी उससे दूर है।

Robert Kiyosaki कहते हैं कि S Quadrant वाले लोग खुद ही अपना सिस्टम होते हैं। वो किसी और को काम सौंपना नहीं जानते, इसलिए हमेशा फँसे रहते हैं।

Quadrant 3: Business Owner (B) – बिज़नेस मालिक

यहाँ से असली खेल शुरू होता है

B Quadrant और S Quadrant में ज़मीन-आसमान का फर्क है।

S Quadrant वाला खुद काम करता है। लेकिन B Quadrant वाला एक सिस्टम बनाता है और दूसरे लोगों को काम पर रखता है। उसका बिज़नेस उसके बिना भी चल सकता है।

System-Based Business

Robert Kiyosaki कहते हैं:

“अगर आप अपने बिज़नेस को 1 साल के लिए छोड़ दें और वो बिना आपके बढ़ता रहे – तो आप B Quadrant में हैं। अगर बिज़नेस रुक जाए – तो आप अभी भी S Quadrant में हैं।”

B Quadrant का मतलब है – एक ऐसा सिस्टम बनाना जो लोगों, प्रक्रियाओं और टेक्नोलॉजी पर चले, न कि सिर्फ आप पर।

Team Building

B Quadrant वाले लोग टीम बनाते हैं। वो अपने से ज़्यादा स्मार्ट लोगों को hire करते हैं। उनका काम है – Vision देना, Direction देना, और System बनाना।

Scalability

यहाँ सबसे बड़ा फायदा है – Scalability। एक दुकान से 10 दुकानें, एक शहर से 10 शहर, एक देश से 10 देश – B Quadrant में Growth की कोई सीमा नहीं।

Real Examples

- Mukesh Ambani – Reliance एक सिस्टम पर चलती है। Mukesh Ambani अगर एक महीने छुट्टी पर चले जाएँ, तो भी Reliance बंद नहीं होगी।

- Franchise Model – McDonald’s एक बेहतरीन उदाहरण है। Ray Kroc ने बर्गर नहीं बेचे, उन्होंने एक सिस्टम बेचा।

- Online Business – आज के दौर में YouTube Channel, E-commerce Store, SaaS Company – ये सब B Quadrant के उदाहरण हो सकते हैं, बशर्ते आपने एक सिस्टम बनाया हो।

एक ज़रूरी बात

B Quadrant में आना आसान नहीं है। इसमें समय, मेहनत, धैर्य और Risk लगता है। शुरुआत में आपको E या S Quadrant से ज़्यादा मेहनत करनी पड़ सकती है। लेकिन एक बार सिस्टम बन जाए, तो आप काम करना बंद करें, फिर भी पैसे आते रहेंगे।

Quadrant 4: Investor (I) – निवेशक

पैसे को अपने लिए काम कराना

I Quadrant सबसे ऊपर का स्तर है। यहाँ आपका पैसा आपके लिए काम करता है। आप सोते हैं, घूमते हैं, कुछ भी करते हैं – आपका पैसा बढ़ता रहता है।

Investors पैसे कैसे कमाते हैं?

- शेयर मार्केट में निवेश करके

- रियल एस्टेट में निवेश करके

- Mutual Funds में निवेश करके

- बिज़नेस में पैसा लगाकर (Angel Investing)

- Bonds, Fixed Deposits, Gold में निवेश करके

Passive Income का राजा

I Quadrant Passive Income का सबसे बड़ा स्रोत है। जब आप किसी कंपनी के शेयर खरीदते हैं और वो कंपनी मुनाफा कमाती है, तो आपको Dividend मिलता है – बिना कोई काम किए। जब आप कोई प्रॉपर्टी किराये पर देते हैं, तो हर महीने Rental Income आती है।

Wealth Creation

Robert Kiyosaki कहते हैं कि असली अमीर लोग I Quadrant में होते हैं। Warren Buffett, Rakesh Jhunjhunwala, और दुनिया के ज़्यादातर अरबपति अपनी इनकम का बड़ा हिस्सा Investments से कमाते हैं।

Long-Term Financial Freedom

I Quadrant में सफल होने के लिए Financial Education सबसे ज़रूरी है। आपको समझना होगा कि:

- Assets क्या होते हैं (जो आपकी जेब में पैसे डालें)

- Liabilities क्या होती हैं (जो आपकी जेब से पैसे निकालें)

- Risk Management कैसे करें

- Compounding की ताकत क्या है

एक सिंपल उदाहरण

अगर आप हर महीने ₹10,000 SIP (Systematic Investment Plan) में लगाएँ, और सालाना 12% रिटर्न मिले, तो 20 साल बाद आपके पास लगभग ₹1 करोड़ होगा। आपने कुल ₹24 लाख लगाए, लेकिन Compounding ने बाकी का काम किया। यही है I Quadrant की ताकत।

Cashflow Quadrant की सबसे बड़ी सीख

1. स्कूल में Financial Education नहीं मिलती

Robert Kiyosaki बार-बार कहते हैं कि हमारी शिक्षा प्रणाली हमें Employee बनने के लिए तैयार करती है, Investor बनने के लिए नहीं। स्कूल में हमें Math, Science, History तो पढ़ाते हैं, लेकिन पैसा कैसे काम करता है – ये कोई नहीं सिखाता।

उदाहरण: एक Engineering Graduate को Algorithm लिखना आता है, लेकिन Tax Saving कैसे करें – ये नहीं पता।

Actionable Takeaway: आज से ही Financial Education शुरू करें। किताबें पढ़ें, YouTube Videos देखें, Courses करें। (अगर आपने Rich Dad Poor Dad Summary Hindi नहीं पढ़ी, तो वहाँ से शुरू करें।)

2. Active Income और Passive Income में फर्क समझें

Active Income वो है जहाँ आप काम करते हैं तो पैसे आते हैं। Passive Income वो है जहाँ आपका पैसा या सिस्टम आपके लिए काम करता है।

उदाहरण: सैलरी Active Income है। Rental Income Passive Income है।

Actionable Takeaway: एक Passive Income Source बनाने की तरफ आज से कदम बढ़ाएँ – चाहे छोटी शुरुआत ही क्यों न हो।

3. अमीर लोग Assets खरीदते हैं, गरीब लोग Liabilities

ज़्यादातर लोग सैलरी बढ़ते ही बड़ी गाड़ी, बड़ा घर (EMI पर), महंगे गैजेट्स खरीदते हैं। ये सब Liabilities हैं – ये आपकी जेब से पैसे निकालते हैं।

अमीर लोग पहले Assets खरीदते हैं – शेयर, प्रॉपर्टी (जो किराये पर दे सकें), बिज़नेस – और फिर Assets से आने वाले पैसों से Luxuries खरीदते हैं।

Actionable Takeaway: अगली बार जब मन करे कोई महंगी चीज़ खरीदने का, तो पहले सोचें – “क्या मैं पहले एक Asset खरीद सकता हूँ जो मुझे ये चीज़ Afford कराए?”

4. डर से बाहर निकलें

Kiyosaki कहते हैं कि ज़्यादातर लोग E Quadrant में इसलिए रहते हैं क्योंकि उन्हें डर लगता है – नौकरी छूटने का डर, पैसे खोने का डर, Fail होने का डर।

उदाहरण: बहुत से लोग बिज़नेस शुरू करना चाहते हैं, लेकिन “क्या होगा अगर Fail हो गया?” – ये सोचकर कभी शुरू नहीं करते।

Actionable Takeaway: डर को खत्म नहीं कर सकते, लेकिन डर के बावजूद कदम उठा सकते हैं। छोटी शुरुआत करें।

5. Tax System अमीरों के पक्ष में काम करता है

Employee को सबसे पहले Tax देना पड़ता है, फिर बचा हुआ खर्च करता है। लेकिन Business Owner पहले कमाता है, फिर खर्च करता है, और बचे हुए पर Tax देता है। इसलिए Legal रूप से B और I Quadrant वालों को Tax में बहुत फायदा मिलता है।

Actionable Takeaway: Tax Planning सीखें। एक अच्छा CA (Chartered Accountant) रखें।

6. Security एक भ्रम है

कोई भी नौकरी 100% Secure नहीं है। Layoffs, Recession, Automation – ये सब साबित करते हैं कि “Job Security” सिर्फ एक भ्रम है।

उदाहरण: 2020 में COVID के दौरान लाखों लोगों की नौकरी चली गई। जिनके पास Passive Income या बिज़नेस था, वो बच गए। बाकी लोग मुश्किल में फँस गए।

Actionable Takeaway: सिर्फ एक Income Source पर निर्भर न रहें। Multiple Income Streams बनाएँ।

7. असफलता सबसे बड़ी शिक्षक है

Robert Kiyosaki खुद कई बार Financially Bankrupt हो चुके हैं। लेकिन हर बार उन्होंने अपनी गलतियों से सीखा और वापस उठे। वो कहते हैं:

“जो लोग असफलता से डरते हैं, वो कभी सफल नहीं हो सकते।”

Actionable Takeaway: गलतियों को सबक मानें, हार नहीं।

8. पैसे के लिए काम करना बंद करें, पैसों को अपने लिए काम कराएँ

यही इस पूरी किताब का Golden Rule है। जब तक आप पैसों के लिए काम करते रहेंगे, तब तक आप “Rat Race” में फँसे रहेंगे।

Actionable Takeaway: हर महीने अपनी इनकम का कम से कम 20% हिस्सा Invest करें – चाहे सैलरी कितनी भी हो।

9. सही लोगों से घिरे रहें

Kiyosaki कहते हैं कि आप उन 5 लोगों का Average हैं जिनके साथ सबसे ज़्यादा समय बिताते हैं। अगर आपके दोस्त सिर्फ खर्च करने की बात करते हैं, तो आप भी वही करेंगे। अगर आपके दोस्त Investment और Business की बात करते हैं, तो आप भी वो सोचेंगे।

Actionable Takeaway: ऐसे लोगों से जुड़ें जो Financially Smart हैं। Financial Communities Join करें।

10. Process पर भरोसा करें, Shortcuts पर नहीं

B और I Quadrant में आने में समय लगता है। कोई रातोंरात अमीर नहीं बनता। लेकिन अगर आप सही दिशा में लगातार काम करते रहें, तो 5-10 साल में आपकी ज़िंदगी पूरी तरह बदल सकती है।

Actionable Takeaway: धैर्य रखें। हर दिन एक छोटा कदम उठाएँ। (इसी विषय पर Atomic Habits Summary Hindi ज़रूर पढ़ें।)

Employee से Investor बनने का रोडमैप

Robert Kiyosaki कहते हैं कि E Quadrant से सीधे I Quadrant में कूदना बहुत मुश्किल और Risky है। इसलिए एक Step-by-Step Process फॉलो करें:

Step 1: अपनी Financial Education शुरू करें

सबसे पहले पैसे के बारे में सीखना शुरू करें। किताबें पढ़ें – Cashflow Quadrant, Rich Dad Poor Dad, The Psychology of Money। YouTube पर Finance Channels Follow करें। Assets, Liabilities, Cash Flow, Compounding – ये बेसिक Concepts समझें।

भारतीय Readers के लिए: Zerodha Varsity (Free) पर Stock Market की बेसिक जानकारी मिलती है। इसे ज़रूर पढ़ें।

Step 2: अपने खर्चे कम करें और बचत बढ़ाएँ

नौकरी करते हुए ही Savings Rate बढ़ाएँ। ज़रूरत और शौक में फर्क समझें। EMIs कम करें। Credit Card का ज़रूरत से ज़्यादा इस्तेमाल बंद करें। हर महीने इनकम का कम से कम 20-30% बचाएँ।

प्रैक्टिकल टिप: सैलरी आते ही पहले Invest करें, बाकी खर्च करें। इसे “Pay Yourself First” कहते हैं। (Money Management Guide में इसके बारे में और जानें।)

Step 3: छोटे निवेश से शुरुआत करें (E → I की शुरुआत)

नौकरी करते हुए ही SIP शुरू करें। ₹500 या ₹1000 से भी शुरू कर सकते हैं। Mutual Funds, Index Funds, या अच्छी कंपनियों के शेयर में धीरे-धीरे निवेश करें। ये आपको I Quadrant की दुनिया में पहला कदम रखने में मदद करेगा।

भारतीय Readers के लिए: Groww, Zerodha, Kuvera जैसे Apps से आसानी से Investment शुरू कर सकते हैं। (Investing for Beginners गाइड भी पढ़ें।)

Step 4: Side Business शुरू करें (E → B की शुरुआत)

नौकरी छोड़ने की ज़रूरत नहीं। शाम को या Weekend पर एक Side Business शुरू करें। Blog, YouTube Channel, E-commerce, Freelancing, Consulting – कुछ भी। धीरे-धीरे इसे एक System में बदलें जहाँ दूसरे लोग भी काम करें।

उदाहरण: अमन एक Bank में नौकरी करता है। शाम को वो Personal Finance का Blog लिखता है। 2 साल बाद उसका Blog इतना चल गया कि उसे Ads और Affiliate Marketing से ₹50,000 महीना Passive Income आने लगी।

Step 5: धीरे-धीरे B और I Quadrant में Shift हों

जब आपकी Passive Income आपके Monthly Expenses के बराबर या उससे ज़्यादा हो जाए – तब आप Financially Free हैं। अब आप चाहें तो नौकरी छोड़ सकते हैं, या करते रहें – चुनाव आपका है।

ज़रूरी बात: ये Process रातोंरात नहीं होगा। इसमें 3-10 साल लग सकते हैं। लेकिन ये Journey शुरू करना ही सबसे ज़रूरी कदम है।

Passive Income के बारे में लेखक क्या कहते हैं?

Robert Kiyosaki इस पूरी किताब में बार-बार एक बात कहते हैं – “Passive Income ही Financial Freedom की चाबी है।”

Passive Income क्या है?

Passive Income वो आय है जो बिना सक्रिय रूप से काम किए आती रहे। इसमें शुरुआत में मेहनत लगती है, लेकिन एक बार सिस्टम बन जाए, तो पैसे आते रहते हैं।

आम गलतफहमियाँ (Common Misconceptions)

- “Passive Income मतलब बिना कुछ किए पैसे आना” – गलत। शुरुआत में बहुत मेहनत लगती है।

- “Passive Income सिर्फ अमीरों के लिए है” – गलत। कोई भी शुरू कर सकता है।

- “ये बहुत Risky है” – हर चीज़ में Risk है। नौकरी में भी Risk है। सवाल ये है कि आप Risk Manage करना सीखें।

Passive Income के उदाहरण

- Rental Income – प्रॉपर्टी किराये पर देकर

- Dividend Income – शेयर बाज़ार से

- Royalty Income – किताब, गाना, Course बनाकर

- Online Business Income – Blog, YouTube, E-commerce से

- SIP/Mutual Fund Returns – Long-term Investing से

महत्व (Importance)

Passive Income इसलिए ज़रूरी है क्योंकि ये आपको समय की आज़ादी देती है। जब आपकी Passive Income आपके खर्चों से ज़्यादा हो जाए, तो आपको पैसों के लिए काम करने की ज़रूरत नहीं। तब आप अपना समय परिवार, शौक, यात्रा या जो भी आप चाहें उसमें लगा सकते हैं।

(Passive Income Ideas के बारे में विस्तार से जानने के लिए हमारी Passive Income Ideas गाइड पढ़ें।)

भारत में Cashflow Quadrant की सीख कैसे लागू करें?

1. Salaried Employee के लिए

- हर महीने सैलरी का 20-30% Invest करें।

- SIP शुरू करें – Nifty 50 Index Fund में ₹5000/month से शुरुआत अच्छी है।

- Emergency Fund बनाएँ – 6 महीने के खर्चों जितना।

- Side Income शुरू करें – Freelancing, Blogging, Tutoring।

- Tax Saving Investments करें – ELSS, PPF, NPS।

2. Freelancer / Self Employed के लिए

- अपने काम को Systematize करें – Templates बनाएँ, Processes Document करें।

- Team Hire करें – Virtual Assistants, Interns को काम Delegate करें।

- अपने Skill को Product में बदलें – Online Course बनाएँ, eBook लिखें।

- इनकम का 30% Invest करें।

3. Business Owner के लिए

- System बनाएँ जो आपके बिना भी चले।

- Franchise Model Explore करें।

- अपने Business की Extra Profit को Invest करें।

- Financial Statements पढ़ना सीखें – P&L, Balance Sheet, Cash Flow Statement।

4. Stock Market Investor के लिए

- Long-term Investing पर Focus करें – Day Trading से बचें (शुरुआत में)।

- Value Investing सीखें – Warren Buffett का तरीका।

- Diversification करें – सारा पैसा एक जगह न लगाएँ।

- भारतीय Companies जैसे HDFC, Infosys, Reliance, Asian Paints को Study करें।

5. Real Estate Investor के लिए

- ऐसी Property खरीदें जो Rental Income दे।

- Location सबसे ज़रूरी है – Developing Areas में Invest करें।

- Home Loan का Smart Use करें – EMI Rental Income से Cover होनी चाहिए।

- REITs (Real Estate Investment Trusts) Explore करें – कम पैसे में Real Estate Investment।

इस किताब से मिलने वाली 10 सबसे महत्वपूर्ण सीख

- पैसों के लिए काम करना बंद करें – ऐसा सिस्टम बनाएँ जहाँ पैसा आपके लिए काम करे।

- Financial Education सबसे बड़ी Investment है – किसी भी और Investment से पहले अपने ज्ञान में Invest करें।

- E और S Quadrant में रहकर अमीर बनना लगभग असंभव है – आपको B या I Quadrant की तरफ बढ़ना होगा।

- Assets खरीदें, Liabilities नहीं – हर Financial Decision लेते समय पूछें: “क्या ये मेरी जेब में पैसे डालेगा या निकालेगा?”

- Tax System को समझें – Legal तरीके से Tax बचाना Financial Intelligence का हिस्सा है।

- डर से दोस्ती करें – डर हमेशा रहेगा, लेकिन उसे अपना दुश्मन न मानें, बल्कि उसके बावजूद आगे बढ़ें।

- Mistakes सबसे बड़ी Teacher हैं – Financial Mistakes से डरें नहीं, उनसे सीखें।

- Network और Mentors ज़रूरी हैं – सही लोगों से जुड़ें जो आपसे Financially Smarter हों।

- Patience (धैर्य) सबसे बड़ा गुण है – Wealth Building एक Marathon है, Sprint नहीं।

- शुरुआत आज करें, कल नहीं – सबसे बड़ी गलती यही है कि लोग “सही समय” का इंतज़ार करते रहते हैं। सही समय अभी है।

Cashflow Quadrant की महत्वपूर्ण Quotes

Quote 1:

“अमीर लोग Assets खरीदते हैं, गरीब लोग Liabilities खरीदते हैं और उन्हें Assets समझते हैं।”

मतलब: ज़्यादातर लोग महंगी कार, बड़ा घर खरीदकर सोचते हैं कि वो अमीर हो गए। लेकिन अगर ये चीज़ें आपकी जेब से पैसे निकाल रही हैं (EMI, Maintenance), तो ये Liabilities हैं, Assets नहीं।

Quote 2:

“जो लोग सबसे ज़्यादा मेहनत करते हैं, वो सबसे ज़्यादा अमीर नहीं होते। जो लोग सबसे Smart तरीके से काम करते हैं, वो अमीर होते हैं।”

मतलब: मज़दूर सबसे ज़्यादा शारीरिक मेहनत करता है, लेकिन सबसे कम कमाता है। CEO या Investor कम Physical Work करता है, लेकिन सबसे ज़्यादा कमाता है। फर्क Strategy और System का है।

Quote 3:

“स्कूल में हमें पैसों के लिए काम करना सिखाते हैं। मैं सिखाता हूँ कि पैसों को अपने लिए कैसे काम कराएँ।”

मतलब: शिक्षा प्रणाली Employees बनाती है। Financial Education आपको Investor बनाती है। दोनों में ज़मीन-आसमान का फर्क है।

Quote 4:

“Financial Freedom वो नहीं जब आपके पास बहुत पैसा हो। Financial Freedom वो है जब आपकी Passive Income आपके खर्चों से ज़्यादा हो।”

मतलब: अगर आपके Monthly Expenses ₹50,000 हैं और Passive Income ₹60,000 – तो आप Financially Free हैं, भले ही आपके बैंक में करोड़ों न हों।

Quote 5:

“असली Risk यह नहीं कि आप Invest करें। असली Risk यह है कि आप Invest न करें और सारी ज़िंदगी नौकरी पर निर्भर रहें।”

मतलब: लोग कहते हैं “Stock Market Risky है, Business Risky है।” लेकिन सबसे बड़ा Risk है सारी ज़िंदगी एक नौकरी पर निर्भर रहना और बुढ़ापे में पैसों की कमी झेलना।

Cashflow Quadrant Book Review

Pros (अच्छी बातें)

- बेहद आसान भाषा – कोई भी समझ सकता है, Financial Background ज़रूरी नहीं।

- Practical Framework – Quadrant Model इतना Simple है कि एक बार समझ जाएँ तो कभी नहीं भूलेंगे।

- Mindset Shift – ये किताब आपकी पैसों के बारे में सोच पूरी तरह बदल देती है।

- Real Life Examples – Robert Kiyosaki अपने खुद के अनुभव शेयर करते हैं, जो बहुत Relatable हैं।

- Actionable – सिर्फ Theory नहीं, बल्कि आप क्या कर सकते हैं – ये भी बताता है।

- Motivation – पढ़ने के बाद आप कुछ करने के लिए Inspired महसूस करते हैं।

Cons (कमियाँ)

- Repetitive – कुछ Points बार-बार दोहराए गए हैं, जो कभी-कभी Boring लग सकता है।

- American Context – Tax System, Real Estate Laws – ये सब American Context में हैं। भारतीय Readers को अपने हिसाब से Adapt करना पड़ेगा।

- Oversimplification – कुछ जगह पर Kiyosaki चीज़ों को ज़रूरत से ज़्यादा Simple बना देते हैं। Reality इतनी आसान नहीं होती।

- Specific Steps की कमी – किताब “क्या करना चाहिए” बताती है, लेकिन “कैसे करना है” उतना Detail में नहीं।

- Anti-Job Bias – कई बार ऐसा लगता है कि Kiyosaki नौकरी को बहुत Negative तरीके से दिखाते हैं। Reality में हर किसी के लिए बिज़नेस या Investing सही नहीं होती।

Frequently Asked Questions

Cashflow Quadrant Book किस बारे में है?

Cashflow Quadrant Book पैसे कमाने के 4 तरीकों – Employee, Self Employed, Business Owner, और Investor – के बारे में है। Robert Kiyosaki बताते हैं कि ज़्यादातर लोग E और S Quadrant में फँसे रहते हैं, जहाँ उन्हें पैसों के लिए Active रूप से काम करना पड़ता है। Financial Freedom B और I Quadrant में है, जहाँ सिस्टम और पैसा आपके लिए काम करता है। ये किताब सिखाती है कि बाईं तरफ (E, S) से दाईं तरफ (B, I) कैसे Shift करें।

Cashflow Quadrant का मुख्य संदेश क्या है?

इस किताब का मुख्य संदेश है – “पैसों के लिए काम करना बंद करो, पैसों को अपने लिए काम कराओ।” Kiyosaki बताते हैं कि Financial Education लें, Assets खरीदें जो Passive Income दें, Liabilities से बचें, और धीरे-धीरे ऐसा सिस्टम बनाएँ जहाँ आपकी Passive Income आपके खर्चों से ज़्यादा हो। यही Financial Freedom का रास्ता है।

क्या Cashflow Quadrant शुरुआती लोगों के लिए सही किताब है?

बिल्कुल हाँ। Cashflow Quadrant बहुत आसान भाषा में लिखी गई है। अगर आपको Finance के बारे में कुछ भी नहीं पता, तब भी आप इसे समझ सकते हैं। बेहतर होगा कि पहले Rich Dad Poor Dad पढ़ें, फिर Cashflow Quadrant पढ़ें – दोनों मिलकर आपकी Financial Thinking पूरी तरह बदल देंगी।

Employee से Investor कैसे बनें?

Step-by-Step: (1) Financial Education शुरू करें – किताबें पढ़ें, Courses करें। (2) खर्चे कम करें, बचत बढ़ाएँ। (3) SIP या Mutual Funds में छोटे निवेश से शुरुआत करें। (4) नौकरी करते हुए Side Business शुरू करें। (5) Passive Income बढ़ाएँ। (6) जब Passive Income Expenses से ज़्यादा हो, तब आप Financially Free हैं।

Cashflow Quadrant में E और B Quadrant में क्या फर्क है?

E Quadrant (Employee) में आप किसी और के सिस्टम में काम करते हैं और सैलरी पाते हैं। B Quadrant (Business Owner) में आप खुद का सिस्टम बनाते हैं और दूसरे लोग आपके लिए काम करते हैं। सबसे बड़ा फर्क ये है कि E Quadrant में आपकी इनकम आपके समय पर निर्भर है, जबकि B Quadrant में आपकी इनकम आपके सिस्टम पर निर्भर है।

क्या नौकरी करना गलत है?

नहीं, बिल्कुल नहीं। Robert Kiyosaki नौकरी को गलत नहीं कहते – वो कहते हैं कि सिर्फ नौकरी पर निर्भर रहना गलत है। नौकरी करें, लेकिन साथ में Investing शुरू करें, Side Business बनाएँ, Passive Income Sources Develop करें। नौकरी एक Starting Point है, End Goal नहीं।

Cashflow Quadrant में Assets और Liabilities क्या हैं?

Assets वो चीज़ें हैं जो आपकी जेब में पैसे डालें – जैसे Rental Property, Dividend Stocks, Business, Royalties। Liabilities वो चीज़ें हैं जो आपकी जेब से पैसे निकालें – जैसे EMI वाली कार, Credit Card Debt, महंगे Gadgets। Kiyosaki कहते हैं कि अमीर बनने का Formula है: ज़्यादा Assets खरीदो, कम Liabilities रखो।

Cashflow Quadrant की सबसे बड़ी सीख क्या है?

सबसे बड़ी सीख यह है कि Financial Education सबसे Important है। स्कूल और कॉलेज में पैसों के बारे में कुछ नहीं सिखाया जाता, इसलिए ज़्यादातर लोग E Quadrant में फँसे रहते हैं। अगर आप Financial Concepts सीखें – Cash Flow, Investing, Tax Planning, Business Systems – तो आप B और I Quadrant में Shift कर सकते हैं और Financial Freedom पा सकते हैं।

Conclusion

तो दोस्तों, यह थी Cashflow Quadrant बुक Summary हिंदी में – Robert Kiyosaki की इस शानदार किताब की पूरी Summary, जिसमें हमने समझा कि पैसे कमाने के 4 तरीके क्या हैं, E और S Quadrant में क्यों ज़्यादातर लोग फँसे रहते हैं, और B और I Quadrant में कैसे Shift किया जा सकता है।

Key Takeaways:

- पैसों के लिए काम करना बंद करें, पैसों को अपने लिए काम कराएँ।

- Financial Education सबसे बड़ी Investment है।

- Assets खरीदें, Liabilities नहीं।

- Passive Income बनाएँ – यही Financial Freedom की चाबी है।

- छोटी शुरुआत करें, लेकिन आज से करें।

ये किताब सिर्फ एक किताब नहीं, बल्कि एक Roadmap है – नौकरी से Financial Freedom तक का Roadmap।

लेकिन याद रखिए – सिर्फ पढ़ने से कुछ नहीं होगा। Action लेना ज़रूरी है। आज से एक छोटा सा कदम उठाइए – चाहे SIP शुरू करें, एक और Financial Book पढ़ें (जैसे Think and Grow Rich Summary Hindi या The Psychology of Money Summary Hindi), या अपना Side Business Plan करें।

Robert Kiyosaki कहते हैं:

“सबसे बड़ा Risk ये नहीं कि आप कुछ करें। सबसे बड़ा Risk ये है कि आप कुछ न करें।”

तो अब सवाल ये है – आप किस Quadrant में हैं? और आप कौन से Quadrant में जाना चाहते हैं?

इसका जवाब सिर्फ आप दे सकते हैं। और इसके लिए पहला कदम आज उठाइए।

अगर आपको यह Cashflow Quadrant Summary Hindi पसंद आई, तो इसे अपने दोस्तों और परिवार के साथ ज़रूर शेयर करें। और हमारी दूसरी Book Summaries भी ज़रूर पढ़ें – (Financial Freedom Guide, Personal Finance Tips, Business Books in Hindi)।

आपकी Financial Freedom Journey की शुभकामनाएँ! 🚀